1.自動車の脱石油の方向

主要国の自動車業界で「脱石油」を求める動きが加速しています。菅政権も方針として、2030年代半ばに新車販売を「ガソリン車ゼロ」とする目安を示しています。自動車の脱石油には、①電動(EV:Electric Vehicle)化、②非石油系原料を用いた「合成代替燃料」への転換、との2つの方向があります。果たして、自動車の「脱石油」は可能なのでしょうか。以下の面から考えてみましょう。

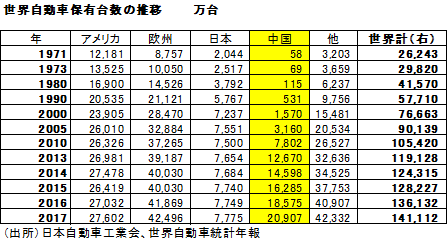

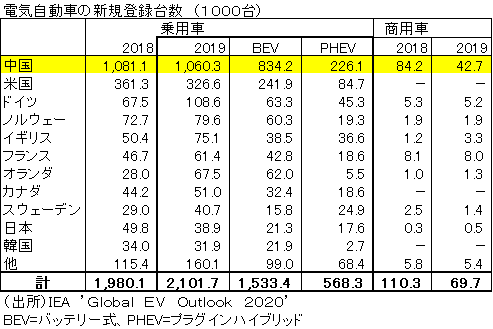

第1に、電動(EV:Electric Vehicle)化については、ストックとしての世界の自動車保有台数とフローとしてのEV車との関係があります。世界の石油需要の6割強は輸送用燃料です。国際自動車連合会(OICA)によると、世界の自動車保有台数は14億台(2017年)を超えます(表1)。これに対し、電気自動車の新規登録台数は2,100万台で、商用車110万台を加えても2,200万台強(2019年)です(表2)。そもそも、自動車の平均使用年数は約12年と長く、今後、ガソリン、ディーゼル車の販売が禁止され、フローとして販売台数がすべてEV車に置き換わっていっても、ストックとしての普及率が入れ替わるには相当の期間を要します。この間、CO2の排出は続くことになります。

また、EVシフトが急速に進むためには、バッテリー価格の急速な低減が前提となります。リチウムイオン電池のkWh当たりのコストはこの10年間で4分の1になったものの、次の10年も同様のトレンドでガソリン車に対抗できる4分の1(従って16分の1)に低減できる保証はありません。むしろEV関連の原材料コスト(リチウム、磁石に使われるコバルト)が高騰しており、コスト低減に逆風が吹いているのが実情です。もう1つの障壁は長い充電時間です。現在の急速充電の規格の多くは50kW充電で30分。高速化のためには出力を上げる必要があり、120kW、350kWといった高出力の充電ステーションの設置が企画検討されています。しかし、350kWの充電ステーションの場合、5分以内の充電は可能ですが、1000V・350Aといった出力ケーブルを一般消費者が扱ってよいのかとの問題もあります。

第2に、非石油系原料を用いた「合成代替燃料」への転換については、天然ガスの液化(GTL:Gas to Liquid)、石炭液化(CTL:Coal to Liquid)、バイオディーゼル(BDF::Bio Diesel Fuel)、第2世代のBDFとして油脂を水素分解した水素化植物油(HVO::Hydro-treated Vegetable Oil)などが期待されています。特に、HVOは廃棄樹脂や廃食用油を原料として製造することができるので、原料を選択すればカーボンフリーになり得ます。

(表1)

(表2)

2.原油生産が急減する?

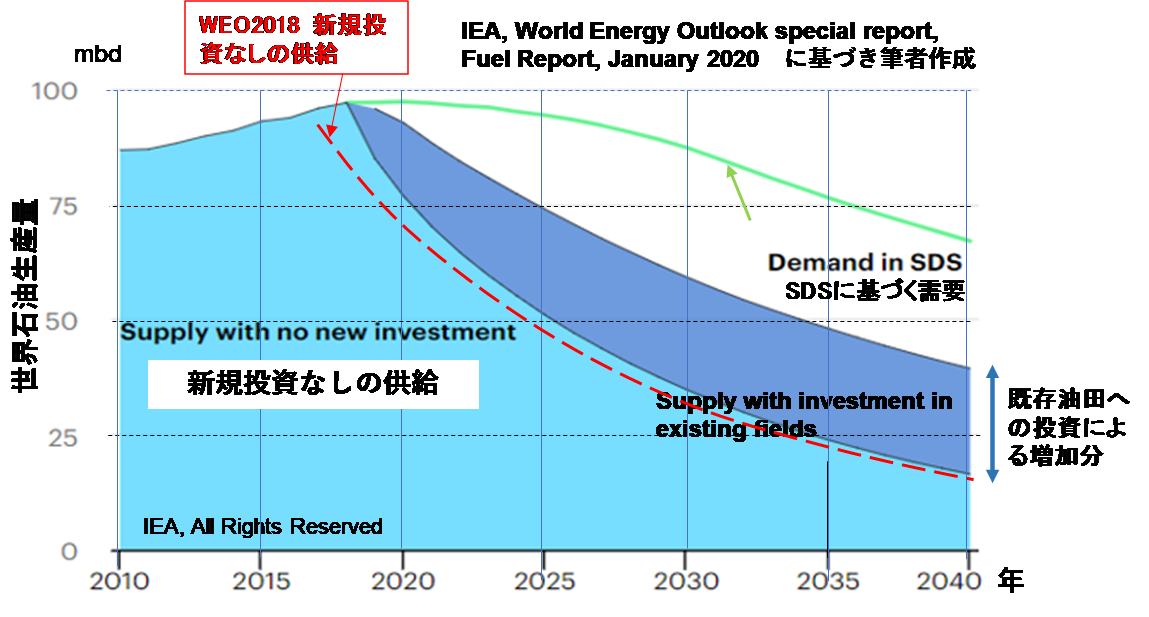

一方、今のところ、ほとんど話題にはなっていませんが、自動車の「脱石油」化の動きには、近い将来の「石油危機への対応」といった問題もあるようです。 国際エネルギー機関(IEA)は、2020年1月の「スペシャル燃料レポート」(World Energy Outlook Special Report, Fuel Report,2020)を発表し、「新規の開発投資がない場合の生産予測量が、2035年でほぼ日量2,400万バレルになる」との衝撃的な見通しを行っています(図1)。コロナ禍前の2019年の原油生産量は日量約1億バレルですが、現状のまま進めば、2035年には日量2,400~2,500万バレルと、4分の1程度まで減少すると警告しているのです。IEAは稼働中の油田の生産量の減退を食い止めるために、原油増進回収法(EOR:Enhanced Oil Reserve)と呼ばれる増産が行われれば、2035年の産油量は同5,000万バレル程度に止まるとの期待も示していますが、今後、世界の原油生産量が急速に減少していくとの見方には変わりがありません。

(図1)IEAによる石油生産予測

石油経済研究会 中田作成

(注)SDS:Sustainable . Development Scenario)基づく需要

3.乗用車燃料の脱石油シナリオ

IEAの悲観的な見通しを考慮すると、脱石油には、①CO2削減、気候変動問題への対応と、②石油供給危機への対応―の2つの面があるといえます。原油を精製すると、日本では、ガソリンと軽油(ディーゼル)の割合が凡そ6:4の割合で生産されます。原油精製設備の都合で、この比率を大きく変えることは困難です。このため、ディーゼルエンジン搭載車もガソリンエンジン搭載車と同様に「脱石油」を図る必要があります。特に、軽油は、高荷重・低速回転軸受けなどの潤滑に用いられる潤滑油とともに過酷な条件で使用され、大型トラック、建機、農機、重機などは経済活動の基盤を支えており、軽油が不足すれば、直ちに経済に甚大な影響を与えます。鉱山で鉄鉱石、非鉄、希少金属を採掘している重機が動かなくなり、採掘された功績を輸送するダンプカーや船舶も動かなくなります。

その上で、自動車の「脱石油」に関しては、石油供給の急速な減少に間に合わせてEV化やGTLやCTLの製造インフラを早急に準備することは不可能に近く、以下の短期、中期、長期的な観点からの対応が必要です。

(1)短期対策:現行の液体燃料を節約しながら継続使用

①乗用車をできるだけ使用しない

②大型車→小型車へ(国土交通省の燃費データによれば、全車平均

22.0km/L→小型車33.7km/Lで、ガソリン消費量は25%節約

可能)

(2)中期対策:公共交通システムと超小型自動車の組み合わせ

EX. MaaS(Mobility as a Service)

(3)長期対策:EV化、非石油系原料を用いた「合成代替燃料」への転換。すなわち、天然ガスの液化(GTL:Gas to Liquid)、石炭液化(CTL:Coal to Liquid)、バイオディーゼル(BDF::Bio Diesel Fuel)、第2世代のBDFとして油脂を水素分解した水素化植物油(HVO::Hydro-treated Vegetable Oil)。しかし、石油消費減少との同期化が必要です。また、EV化には、それに使われる電力がカーボンフリーでなければなりません。