1.はじめに(法改正の背景)

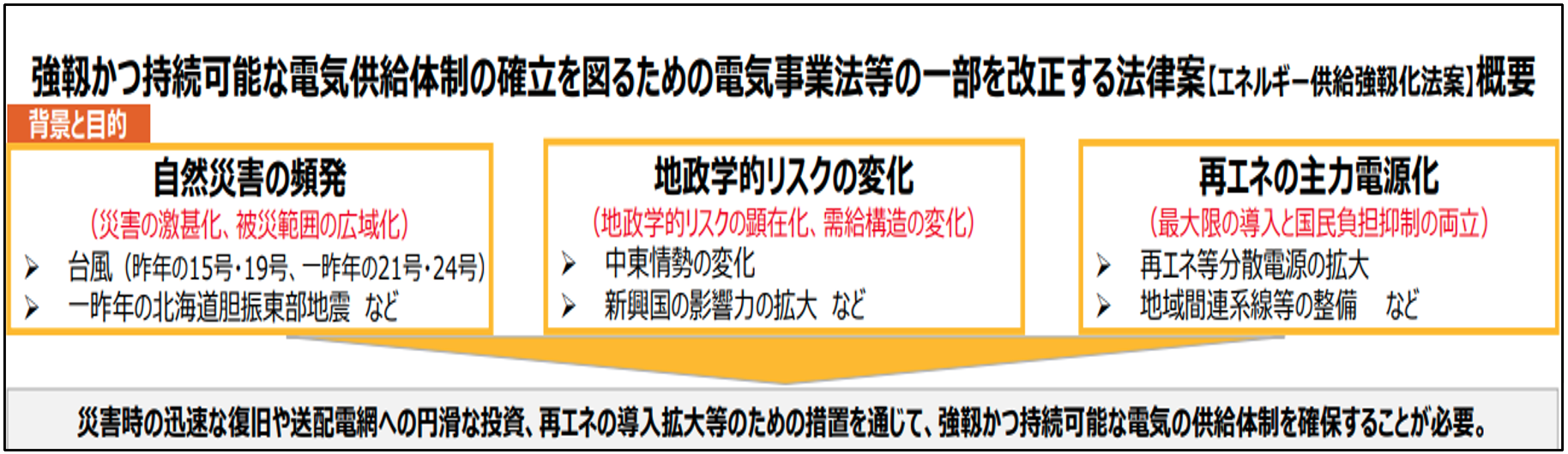

自然災害の頻発、中東等の国際エネルギー情勢の緊迫化、再生可能エネルギーの拡大等、電気供給を巡る環境変化を踏まえ、災害時の迅速な復旧や送配電網への円滑な投資、再エネの導入拡大等のための措置を通じて持続可能な電気の供給体制を確保することが喫緊の課題となっています。

これを踏まえ、2020年6月に「強靱かつ持続可能な電気供給体制の確立を図るための電気事業法等の一部を改正する法律」、いわゆる「エネルギー供給強靱化法」が成立しました。

この法律は、「電気事業法」、「電気事業者による再生可能エネルギー電気の調達に関する特別措置法(再エネ特措法)」、「独立行政法人石油天然ガス・金属鉱物資源機構法(JOGMEC法)」の一部を同時に改正するものです。自然災害に備えるため、早急に制度的な手当てが必要なものを除き、2022年4月に施行される見込みです。

なお、本法案は「産業構造審議会保安・消費生活用製品安全分科会電力安全小委員会」 (委員長:横山明彦 国立大学法人東京大学大学院工学系研究科 教授)で審議されてきました。

2.改正のポイント

(1)電気事業法の一部改正

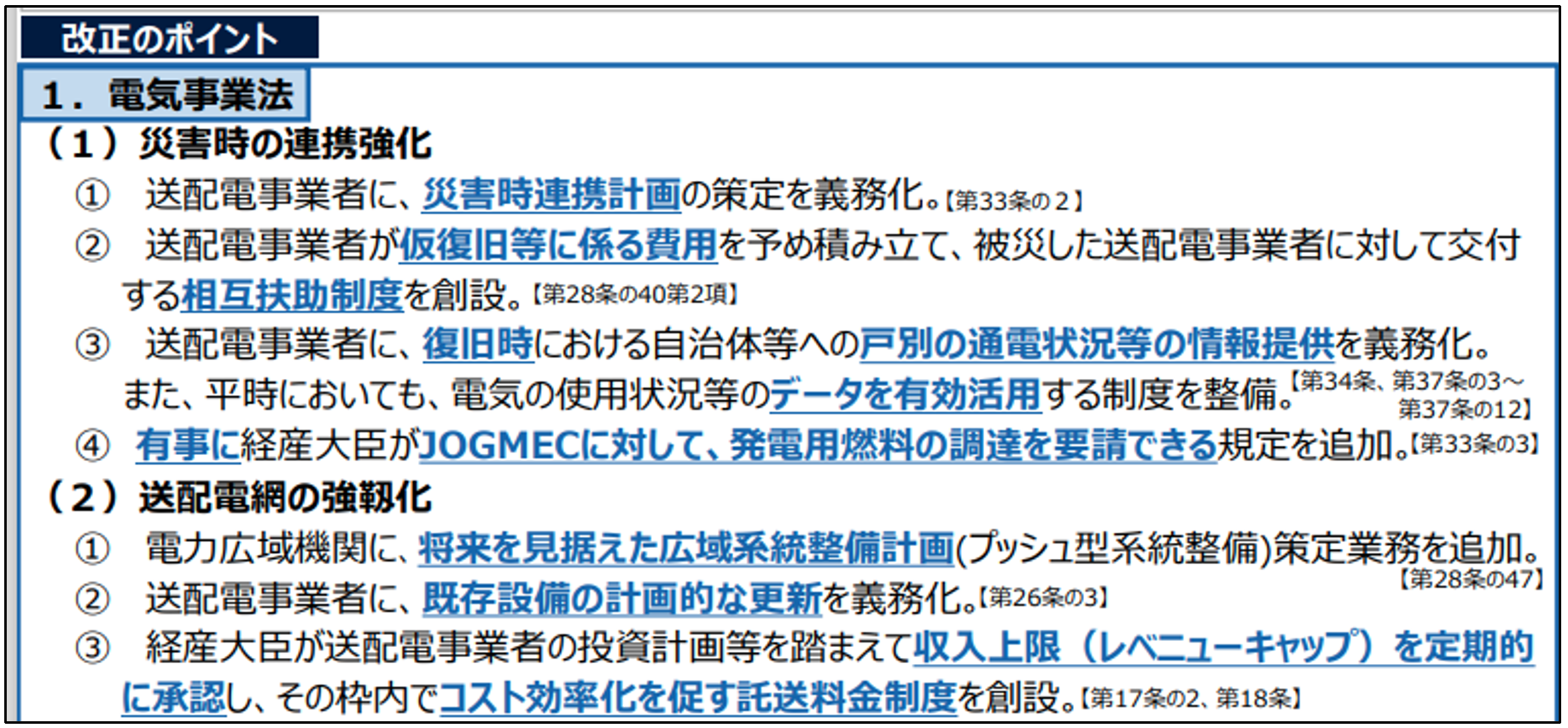

①災害時の連携強化

- 災害時に迅速かつ効率的に対応できるよう、送配電事業者に、共同して、相互の連携に関する事項等を記載した災害時連携計画を策定することを義務づける。

- 経済産業大臣の求めに応じ、災害復旧時に送配電事業者が自治体等に対して、戸別の通電状況等の情報提供を義務づける等の措置を講じる。

②送配電網の強靱化

- レジリエンス(強靱性)強化の観点から、プッシュ型のネットワーク整備計画(広域系統整備計画)の策定業務を電力広域機関の業務に追加するとともに、送配電事業者に既存設備の計画的な更新を実現するための義務を課す。

- 送配電網の強靱化等の実現のため、経済産業大臣が事業者の投資計画等を踏まえて収入上限を定期的に承認し、その枠内でコスト効率化を促す託送料金制度を創設する。

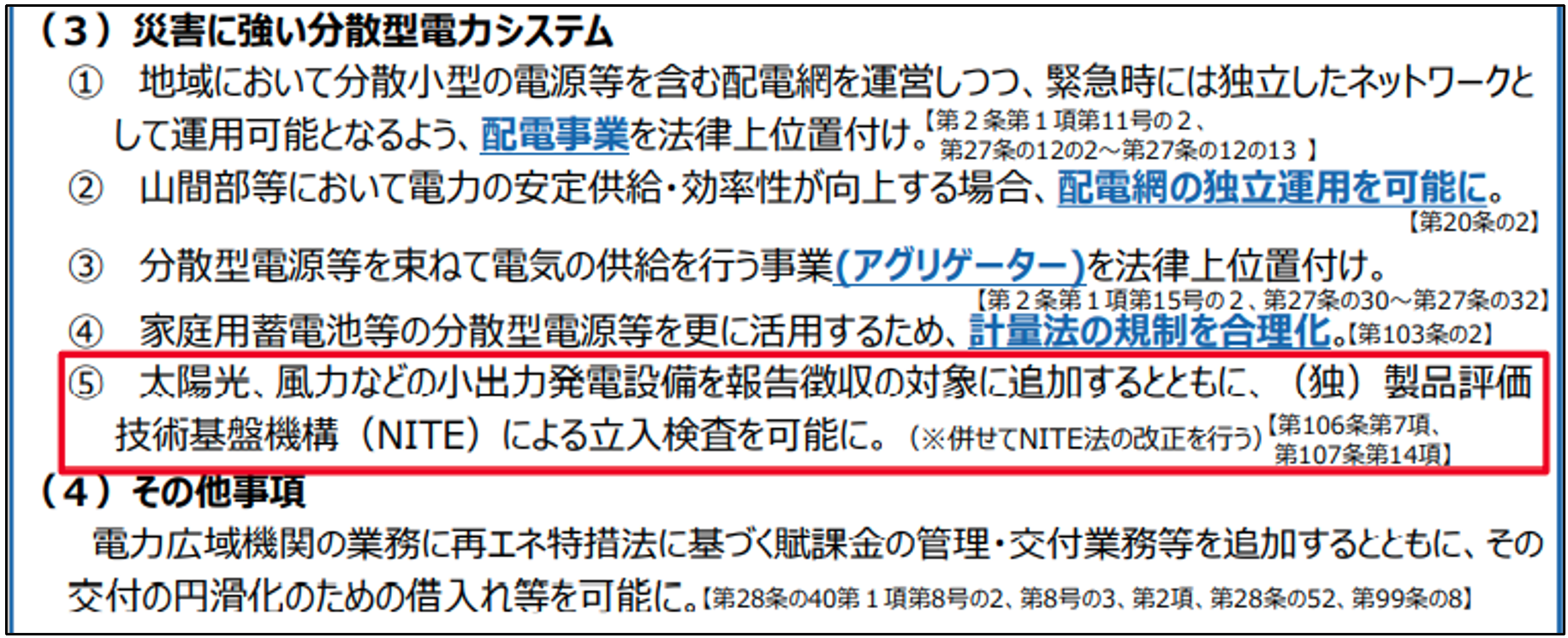

③災害に強い分散型電力システム

- 特定エリア内で分散小型の電源等を含む配電網を運営しつつ、緊急時にも独立したネットワークとして運営可能となるよう、配電事業を法律上位置付ける等の措置を講じる。

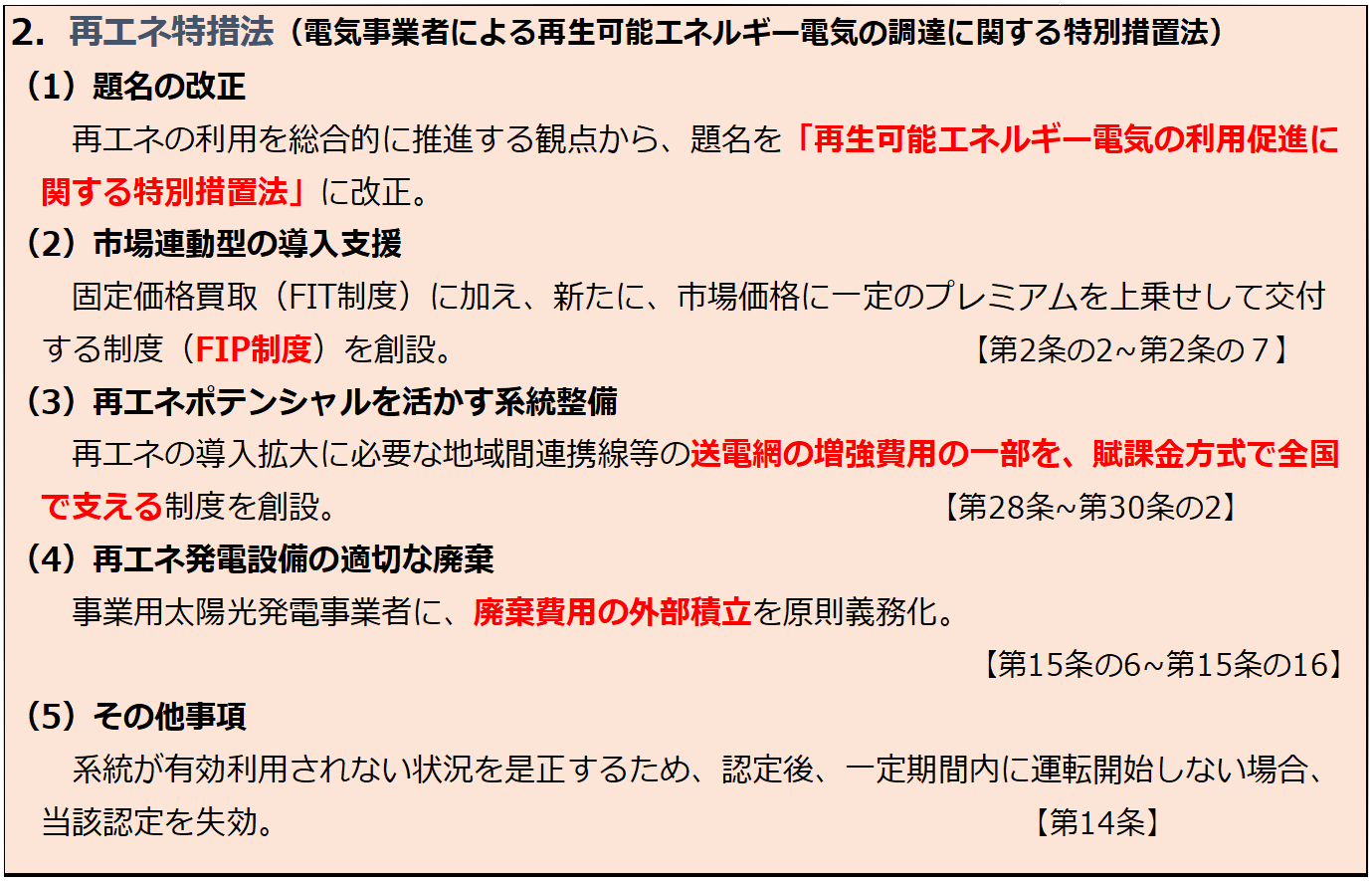

(2)電気事業者による再生可能エネルギー電気の調達に関する特別措置法(再エネ特措法)の一部改正

①市場連動型の導入支援

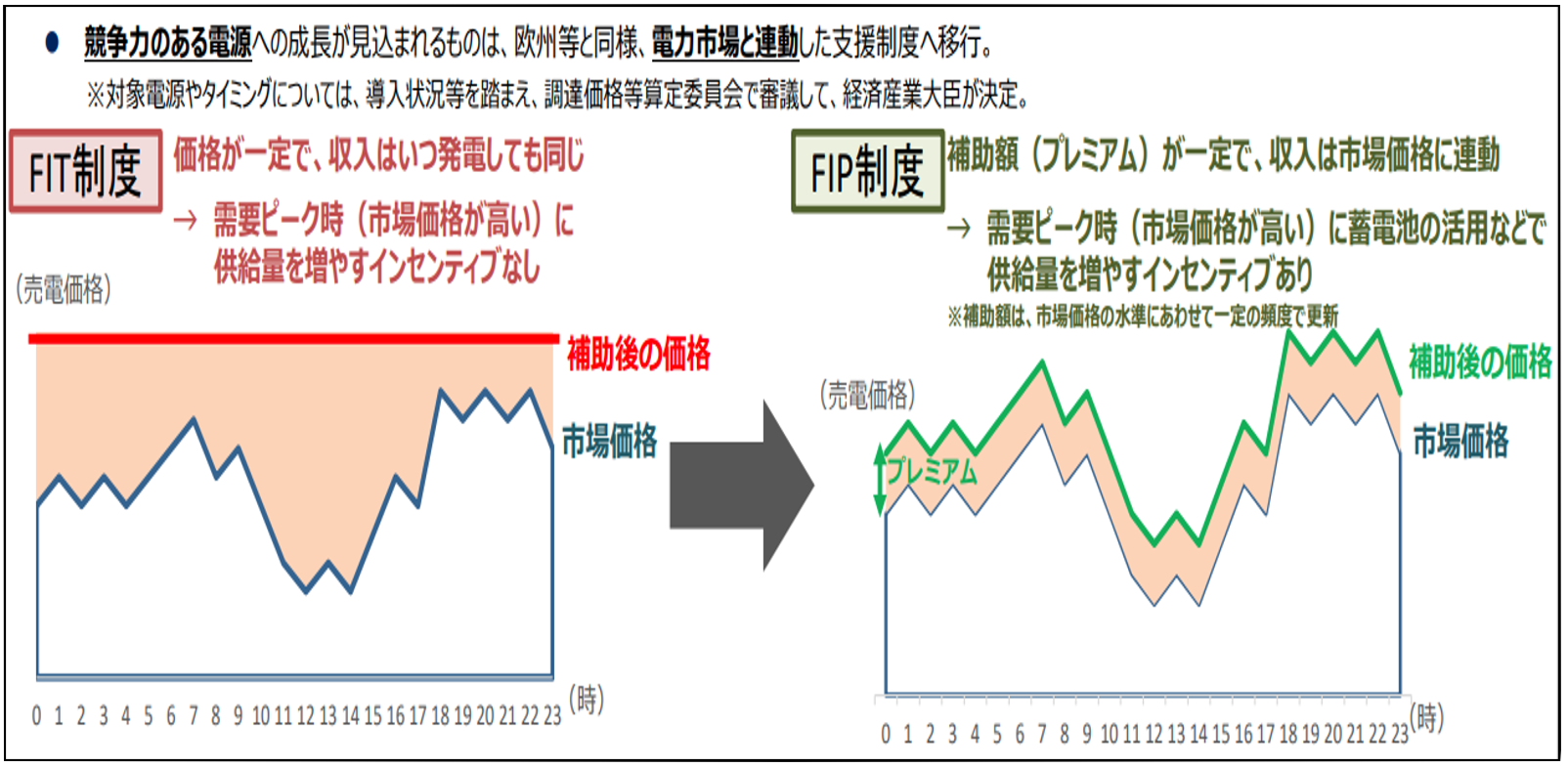

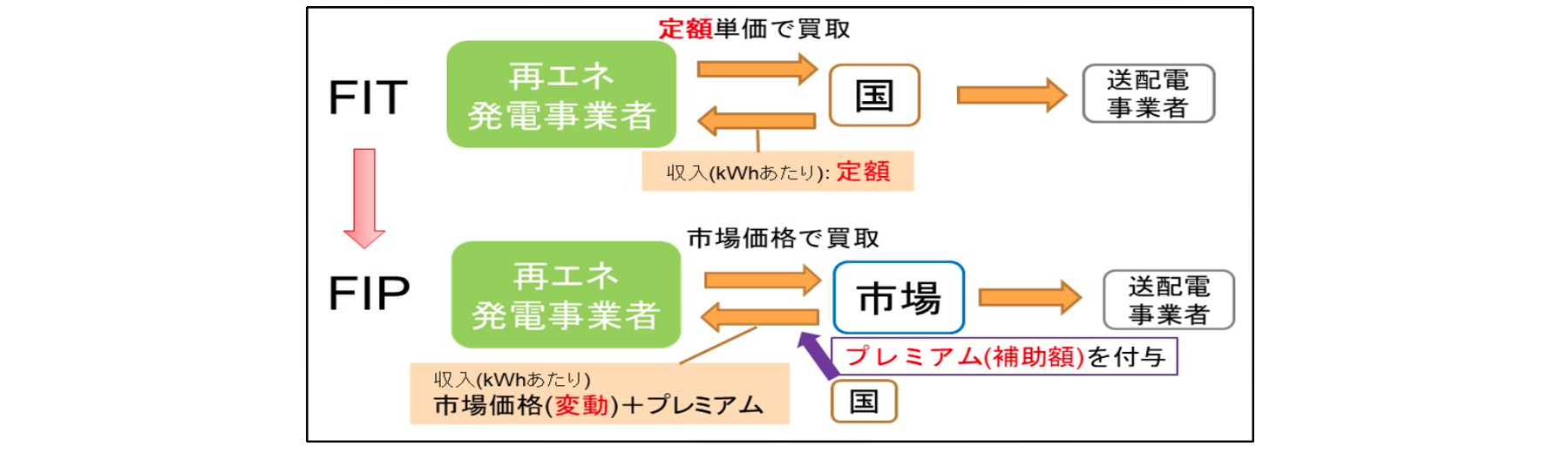

これまで一律にFIT(再生可能エネルギー固定価格買取制度)で支えてきた再生可能エネ電源を、競争電源と地域活用電源に大別。事業用太陽光と風力は競争電源として、FIP(フィード・イン・プレミアム)に移行させる。

②再生可能エネルギーポテンシャルを活かす系統増強

これまで地域の送配電事業者が負担していた、再生可能エネルギーの導入拡大に必要な地域間連系線等の系統増強の費用の一部を、賦課金方式で全国で支える制度を創設する。

③再生可能エネルギー発電設備の適切な廃棄

太陽光発電が適切に廃棄されない懸念に対応するため、発電事業者に対し、廃棄のための費用に関する外部積立て義務を課す。

(3)独立行政法人石油天然ガス・金属鉱物資源機構法(JOGMEC法)の一部改正

①緊急時の発電用燃料調達

緊急時に、電気事業法の規定に基づく経済産業大臣からの要請により、LNG等の発電用燃料をJOGMECが調達する業務を創設する。

②燃料等の安定供給の確保

LNGの調達先の多様化や金属鉱物の安定的な供給を確保するため、JOGMECに天然ガスの積替・貯蔵基地や金属鉱物の採掘・製錬事業に対する出資等業務を追加する。

※画像クリックで拡大します。

3.再エネ特措法について

上記3法案の改正により、災害に強く、不安定な再エネの大量導入に適応した電力供給体制の構築を目指しています。ここでは、「再エネ特措法」の改正について説明します。

(1)再エネ政策の経緯

2009年に「エネルギー供給事業者による非化石エネルギー源の利用及び化石エネルギー原料の有効な利用の促進に関する法律(「エネルギー供給構造高度化法」)」が制定され、電力事業者に対し非化石エネルギーの利用を促進する枠組みが構築されました。この法律により、事業者は2030年までに非化石電源比率を44%(原子力22~20%+再エネ22~24%)にすることが求められています。

再エネの中でも競争力があり量的にも期待される風力発電や太陽光発電等については、これまでのFIT制度からFIP制度に移行することが予定されています。

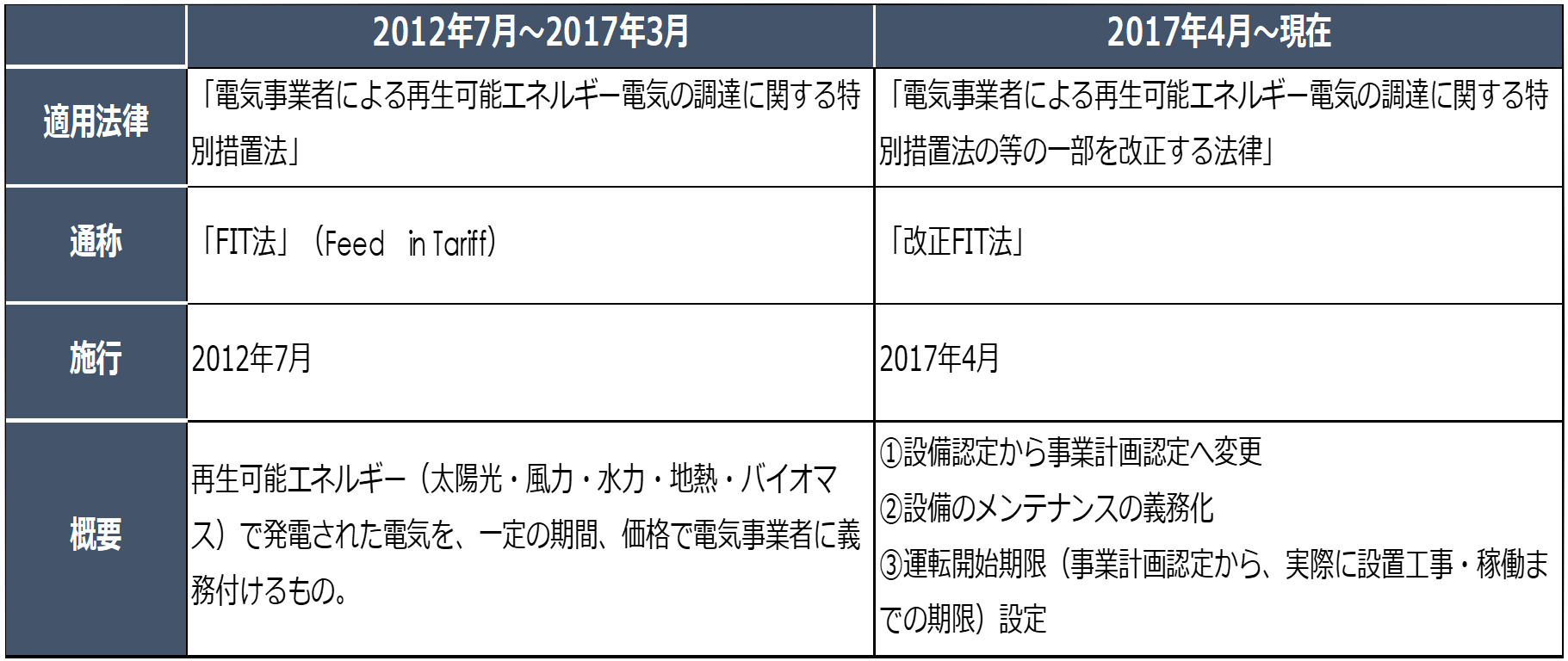

(2)FIT制度と課題

FIT(Feed-in tariff; 固定価格買取制度)とは「再生可能エネルギーで発電した電気を、電力会社が一定価格で一定期間買い取ることを国が約束する制度」です。

電気は「発電、送電、配電」のプロセスを経て私たちの下にやってきますが、電力は安定供給が原則のため、太陽光のように変動する再エネは送電線につなぐ優先順位が低くなっていました。そこで、発電事業の予見性を高めて、再エネ発電事業者の参入を促すため、高い価格で長期間、国が買い取ることを保証しました。その恩恵もあり、太陽光発電はFIT導入以降急増しました。一方で、事業者に保証された「高い固定価格」は国民の電気料金に上乗せされる「再エネ賦課金」によって賄われています。賦課金による国民負担増大が今回の制度改正の一因となりました。

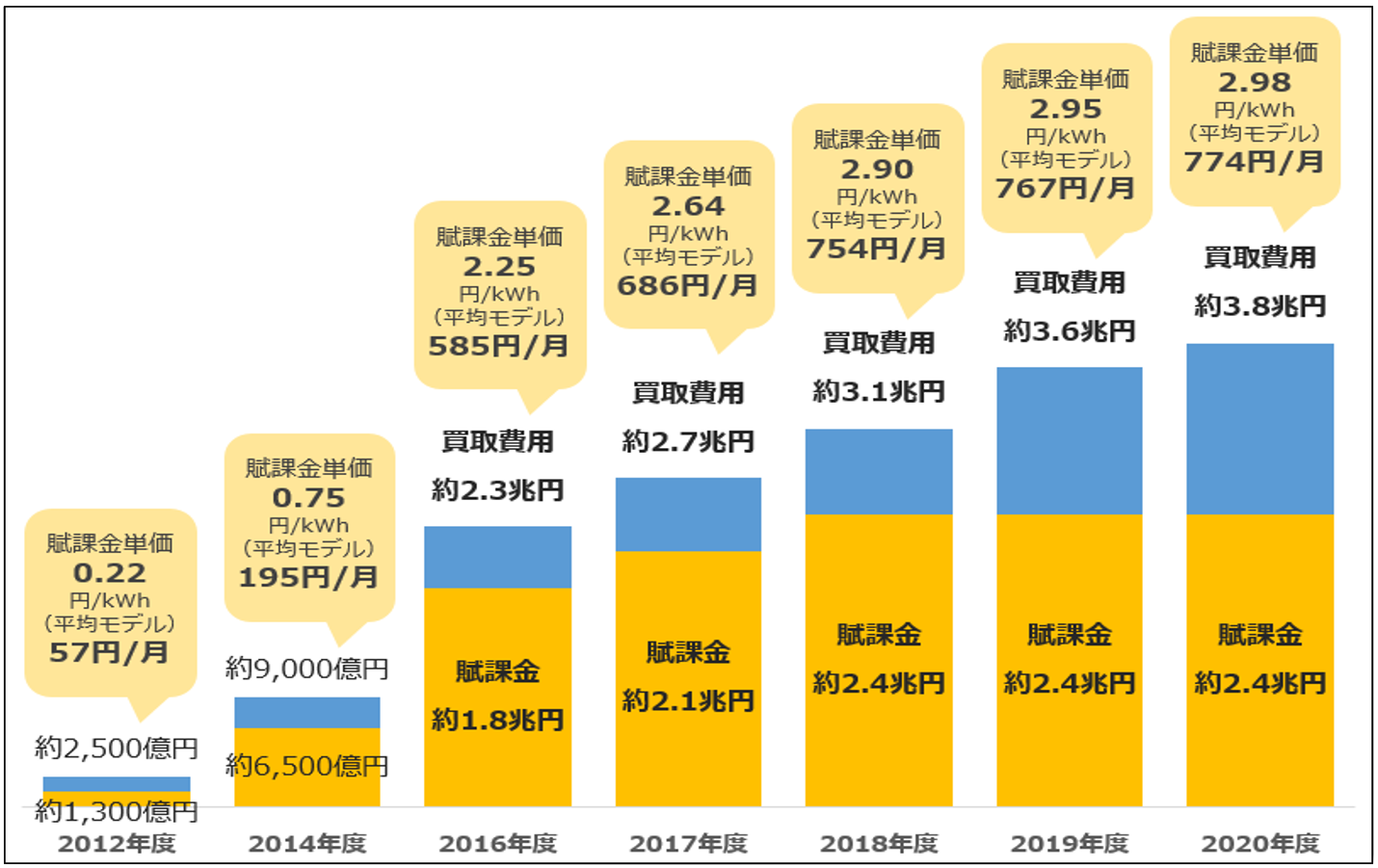

上のグラフからも明らかなように、再エネ賦課金単価は2012年度FITスタート時の0.22円/kWhから年々上昇し、8年後の2020年度には2.98円と13.5倍にも拡大しました。

一般的な4人家族世帯の使用電力が400kWhであれば1ヵ月あたり1,192円の負担となります。

(3)FIP制度とは

FIPとは「フィードインプレミアム(Feed-in Premium)」の略称で、電気を卸市場などで販売し、売れた電力に対して国が一定のプレミアム(補助額)を上乗せする方法です。FIPの最大の特徴は市場を活用する点にあります。

変動性再エネ(太陽光・風力)が大量導入されることを想定すると、「発電した分すべて供給する」のではなく「需要に合わせて調節する」ことが一層重要となります。FIP制度への移行は2022年4月1日からです。