―洋上風力発電の現状と今後の展開―

洋上風力は、陸上風力に比べてより大きな風力が得られるため、風力発電所を洋上に建造した場合、より大きな電力が供給できます。

現在、イギリスやドイツなど欧州を中心に導入が拡大しており、大量導入、コスト低減、経済波及効果が大きいというメリットがあることから、わが国でも、再生可能エネルギーの「主力電源化に向けた切り札」として期待されています。特に、事業規模は数千億円、構成する機器や部品点数が数万点と多いため、自動車産業にも匹敵する関連産業への経済波及効果が大きく、雇用創出にも貢献すると言われています。

1.洋上風力発電の現状

(1)洋上風力発電とは

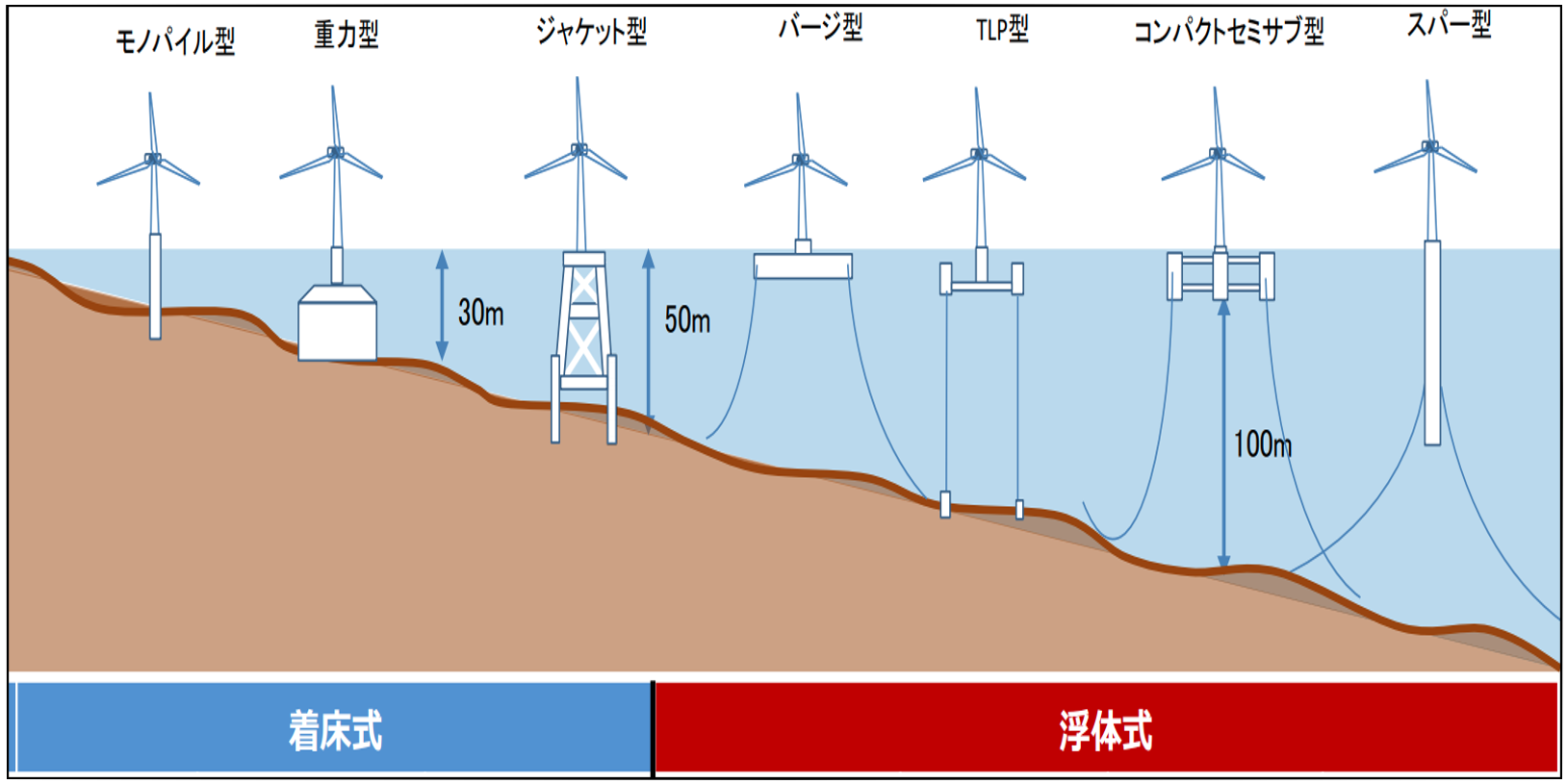

風力発電には、陸上に風力発電機を設置する「陸上風力発電」と、海の中に風力発 電機を設置する「洋上風力発電」があります。

更に、洋上風力発電には、遠浅の海岸や港湾で発電プラントの基礎を海底に固定し て設置する「着床式」と海上に浮かぶ風車プラントを設置する「浮体式」があります。

「着床式」は世界的に実績が豊富で、水深50m以下では「浮体式」よりも低コス トで運用できるという実績があります。

洋上風力発電のメリットは、陸上風力発電と比べ、❶風況が安定し、発電しやすい 環境にあること、❷環境アセスメントに長い時間がかからないこと、です。

(2)海外の普及動向

洋上風力発電は欧州を中心に全世界で導入が拡大しており、国際機関の分析では、全世界で 2018年の23GWから2040年には562GW(約24倍)の導入が見込まれています(2030年225 GW、対2018年比約10倍)。

特に、欧州では、安定した偏西風と遠浅な海底という自然条件に加えて、北海油田向け産業基盤や港湾インフラ等の社会条件が整っているため、1990 年代以降に洋上風力発電の大量導入が先行し、域内で風車製造のサプライチェーンが形成されました。こうした地域では、需要地に近い工場立地により輸送コストを抑えつつ、風車の大規模化や量産投資を行うことにより、過去10年でコスト低減が進展し、落札額10円/kWh を切る事例や、市場価格(補助金ゼロ)の事例も生じています。

一方で、2030年には、世界シェアの 41%がアジアになるとの予測もあるなど、今後、中国をはじめ、アジア市場は急成長が見込まれることから、欧米風車メーカー等のアジア進出が本格化しており、アジア各国においても誘致競争が始まっています。

(3)わが国の導入の現状と課題

① 洋上風力発電導入の現状

風力発電は、2020年3月末現在、420万kW導入されていますが、すべて陸上風力発電です。洋上風力発電は、2014年度から固定価格買取制度(FIT)の対象となりましたが、導入拡大の環境整備が遅れ、80万kWが認定されているものの、まだ実証実験以外の導入実績がないのが現状です。

② 導入拡大の課題

洋上風力発電は、自然面、社会面等から次の課題があげられます。

❶ 自然面の課題

日本は遠浅の海が少なく、設置可能面積は約7,200㎢とイギリスの約1/8で適地が限定的。

❷ 社会面での課題

洋上風力発電の設置場所が陸上寄りの距離が近い海域が中心で、漁業者等の先行利用者及び地域との調整が必要。

❸ 産業基盤面での課題

風車については、国内に製造拠点が不在であるため海外から輸入しており、陸上風力の経験等から技術力を有する国内部品メーカーの潜在力や、国内のものづくり基盤を十分に活用できていないのが現状。

2.洋上風力発電の位置付け

(1) 再生可能エネルギーの電源構成比率の引上げ

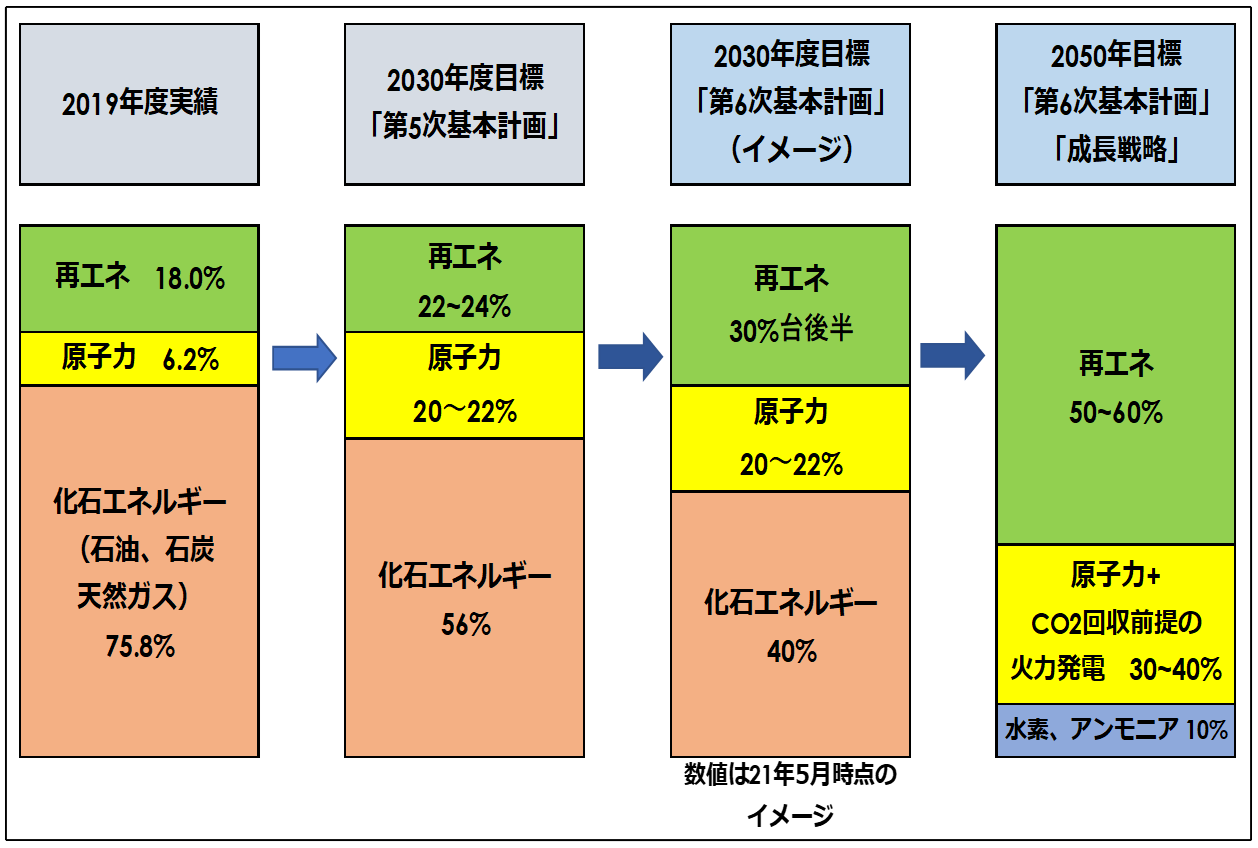

菅義偉首相は2021年4月22日の「地球温暖化対策推進本部」で温暖化効果ガス排出削減目標について、「2050年度目標と整合的で、野心的な目標として、2030年度に温室効果ガスを2013年度から46%削減することを目指す」と発表しました。

この野心的な目標達成に向けて、2030年度の電源構成における再生可能エネルギーの目標比率は、現行の「第5次エネルギー基本計画」では「22~24%」となっていますが、現在検討中の「第6次エネルギー基本計画」では30%台に引上げる案も検討されています。

(2)洋上風力発電の位置付け

2019年度電源構成に占める再生可能エネルギーの比率は18%で、導入量の内訳をみると、太陽光発電が約75%を占める主力電源であり、陸上風力発電は約5.6%にとどまっています。

洋上風力発電は、「大量導入が可能であり、また、コスト低減による国民負担の低減効果や経済波及効果が大きく、2050 年カーボンニュートラルの実現に向けて最大限の導入が必要となる再生可能エネルギーの中でも、特にその導入拡大が期待される電源である。」と位置付けられています。

3.洋上風力発電導入拡大への取組み

政府は洋上風力発電の導入拡大を目指して、次の通り取組んでいます。

(1)「再エネ海域利用法」の制定、案件の形成

①「再エネ海域利用法」の制定

洋上風力発電を導入拡大するうえで、❶海域利用に関する統一的なルールがない❷先行利用者との調整の枠組が不明確、❸高コスト等、の課題が指摘されましたが、これらの課題に対処するため2019年4月に「再エネ海域利用法」が制定されました。

② 再エネ海域利用法に基づく案件の形成

2019年7月、促進地域の指定 へ一定の準備が進んでいる地域(11カ所)、有望な地域(4ヵ所)を公表。有望な地域4ヵ所のうち、❶長崎県五島市沖については2019年12月、❷秋田県能代市等沖、❸秋田由利本庄市沖、➍千葉県銚子市沖他の3ヵ所については2020年7月に促進地域として指定されています。

(2)「洋上風力の産業競争力強化に向けた官民協議会」の設置

洋上風力発電の導入拡大に必要となる関連産業の競争力強化と国内産業集積及びインフラ環境整備等を、官民が一体となる形で進め、相互の「好循環」を実現していくため、経済産業省及び国土交通省は、「洋上風力の産業競争力強化に向けた官民協議会」を2020年7月に設置しました。

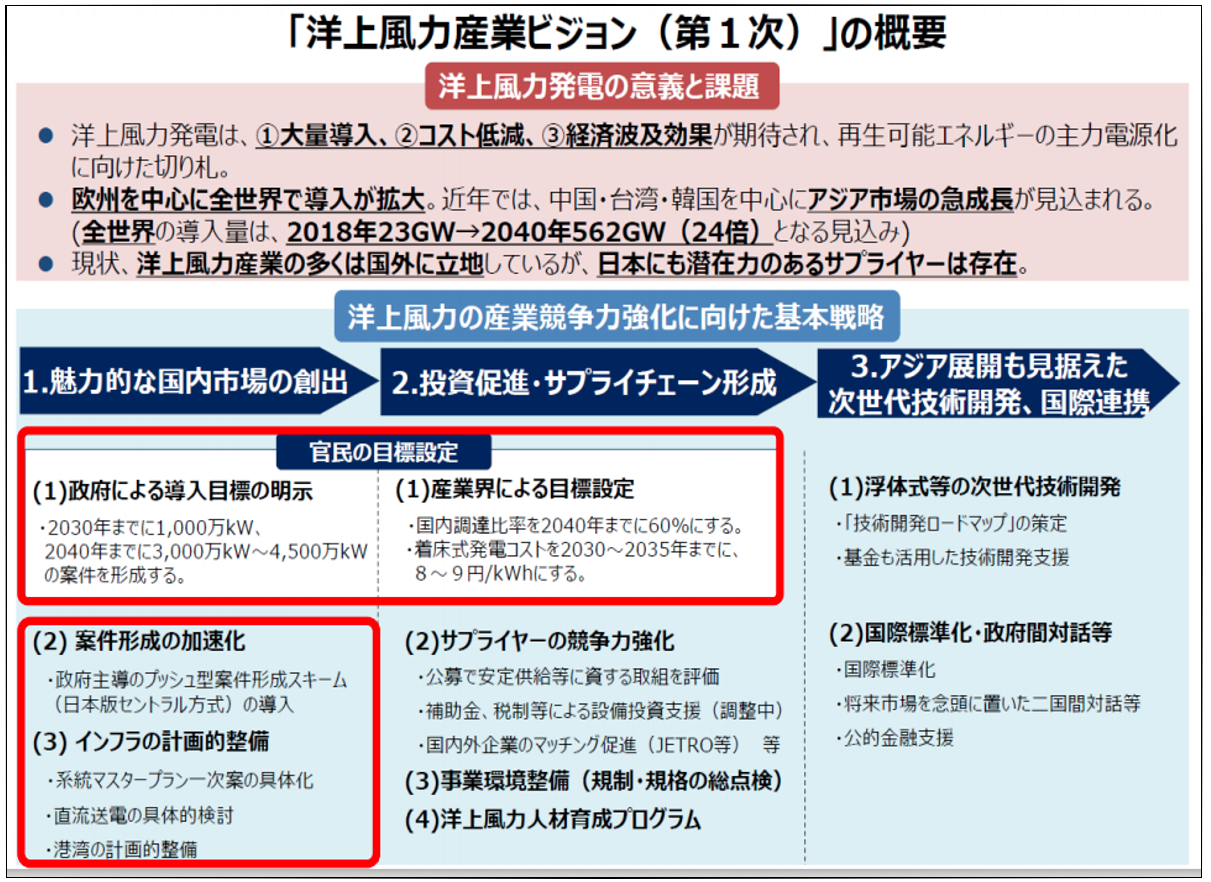

同協議会では、関連産業の競争力強化をはかり、コストの低減を進めるため、2020年12月「洋上風力産業ビジョン(第1次)」案をとりまとめました。

4.「洋上風力産業ビジョン(第1次)」案について

(1)洋上風力産業ビジョン(第1次)」案の概要

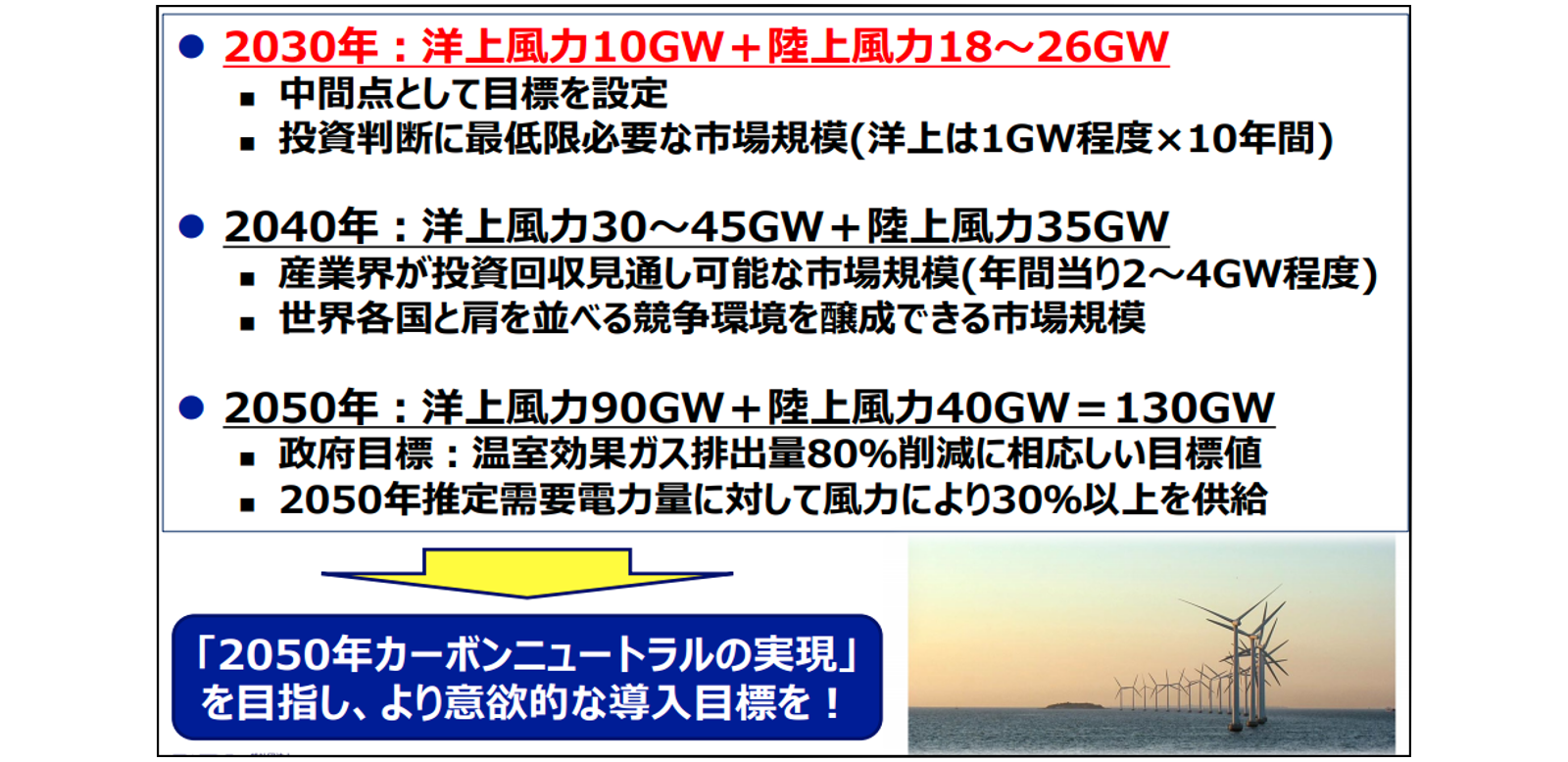

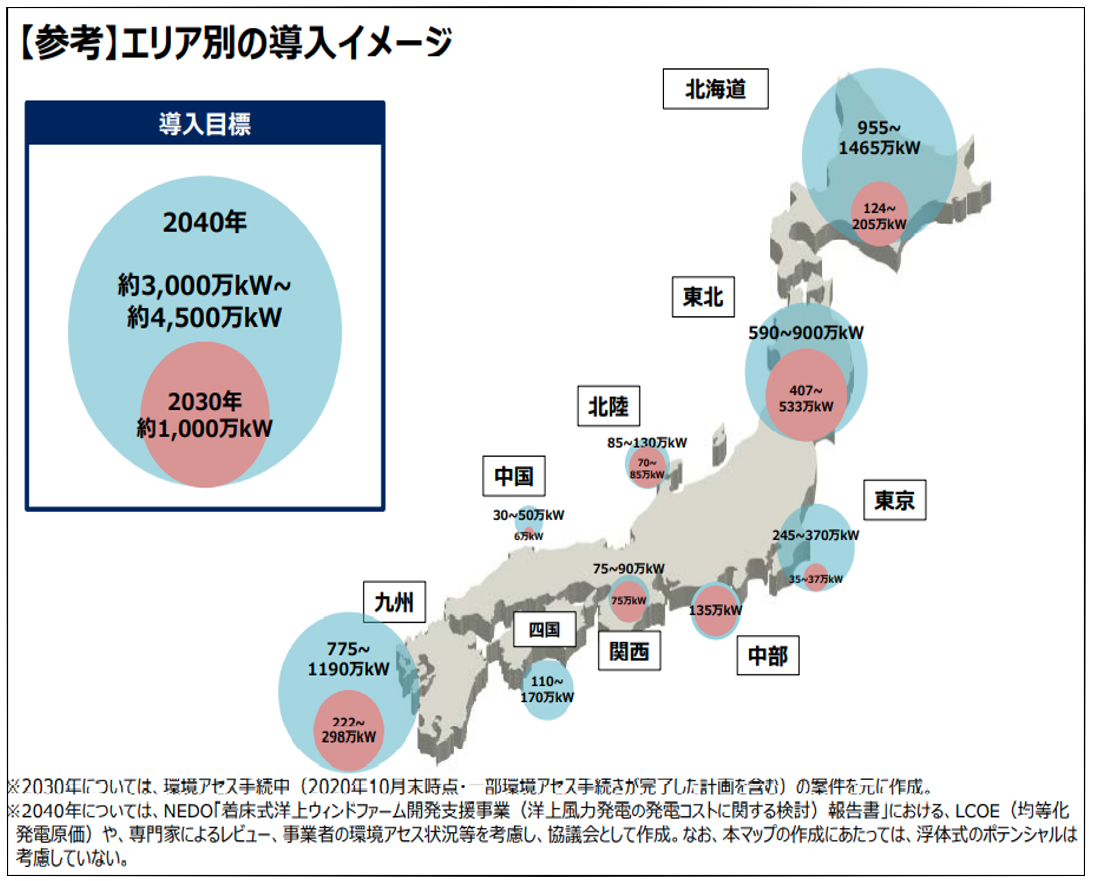

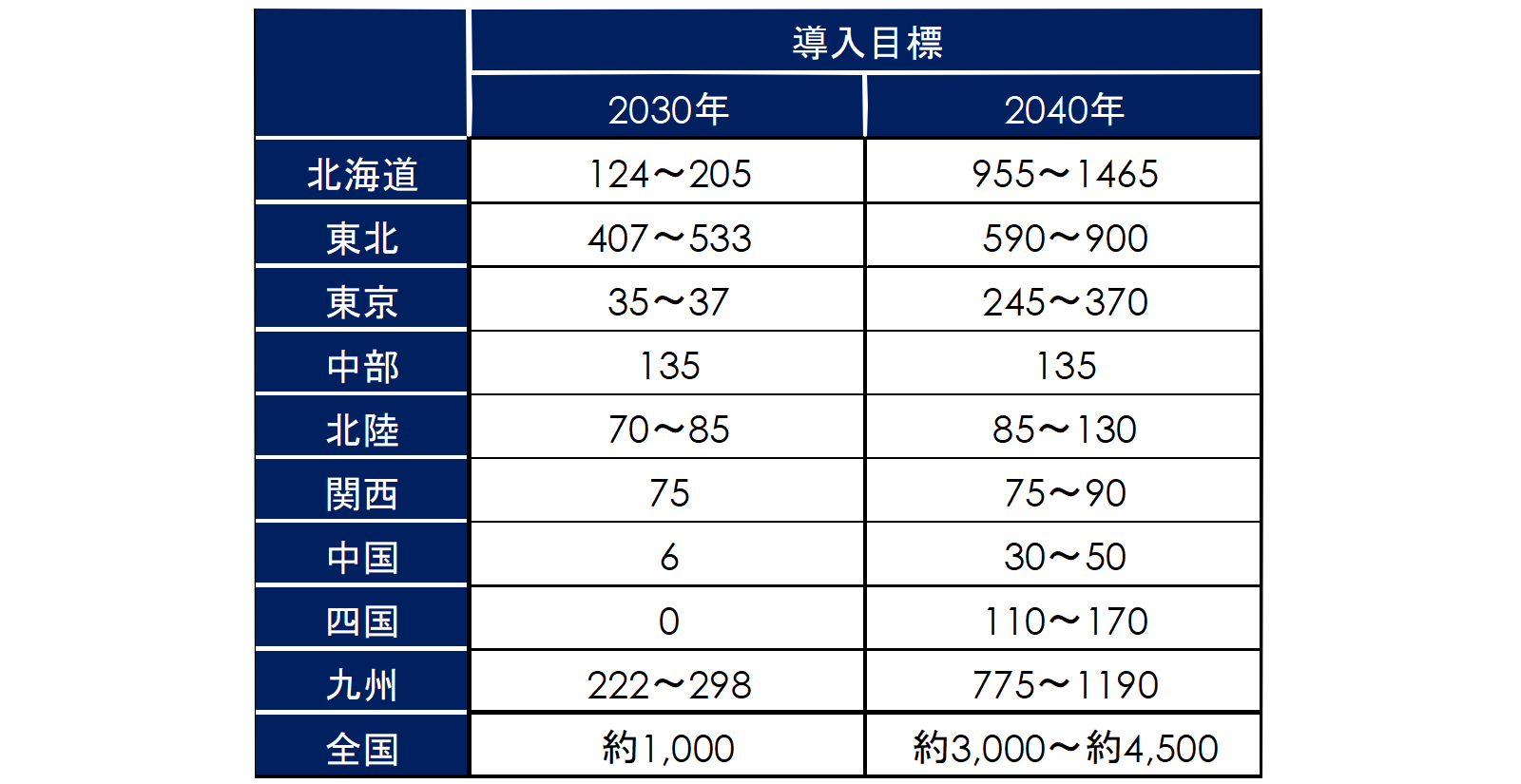

「洋上風力発電の意義と課題」及び「洋上風力産業競争力強化に向けた基本戦略」は次の通りです。基本戦略では、洋上風力発電を2030年までに10GW、2040年までに30~45GWまで拡大する目標が明示され、産業競争力強化に向けたビジョンが示されました。

※画像クリックで拡大します。

(2)洋上風力発電の導入拡大に向けた課題

洋上風力発電の大量導入を目指す「洋上風力発電産業ビジョン(第1次)」案を実現するには、次の課題に向けた取組が必要です。

(上記(3)の②「導入拡大の課題」と一部重複)

①洋上風力発電の導入目標として2030年まで毎年100万kW程度、2030~2040年の間毎年200~400万kWと意欲的な数値をあげているが、わが国では遠浅の適地に制約があり、漁業関係者等の調整に時間を要することが予想される中で、洋上風力発電の適地をどのように毎年コンスタントに確保するか。

②日本が洋上風力発電の魅力ある市場として、政府による導入目標をコミットすることにより、国内外からの投資の呼び水とすることを目指しているが、欧州などの洋上風力発電の先進国の企業に参加、国内外の投資を働きかけるには、日本がどの程度補助金を投入し、どのような支援体制を行うか。

③現在、風車については、日本国内で製造拠点が不在であるため海外から輸入しており、また、陸上風力の経験等から技術力を有する国内部品メーカーの潜在力や、国内のものづくり基盤を十分に活用できていない中で、風力発電の製造基盤をどのように整備し、港湾都市において建設・運転・保守等の地域と結びつきの強い産業をどのように育成するか。

このような多様な課題の解決や各種リスクの低減等については、官民一体での取り組みを不断に進めることが必要なため、官民協議会で作成するグランドデザインの下に、テーマ毎の作業部会(WG)を設置し、課題の抽出と解決に向けた検討の深掘りを行っています。

5.まとめ

世界規模でみると再生可能エネルギーの中で導入が進んでいる風力発電ですが、日本ではまだまだ導入が進んでいるとは言えません。しかし、風力発電のポテンシャル自体は高く、特に、洋上風力発電は、大量導入、コスト低減、経済波及効果及び雇用創出効果が大きいことから将来的な日本の再生可能エネルギーの導入拡大に大いに貢献してくものと期待されています。