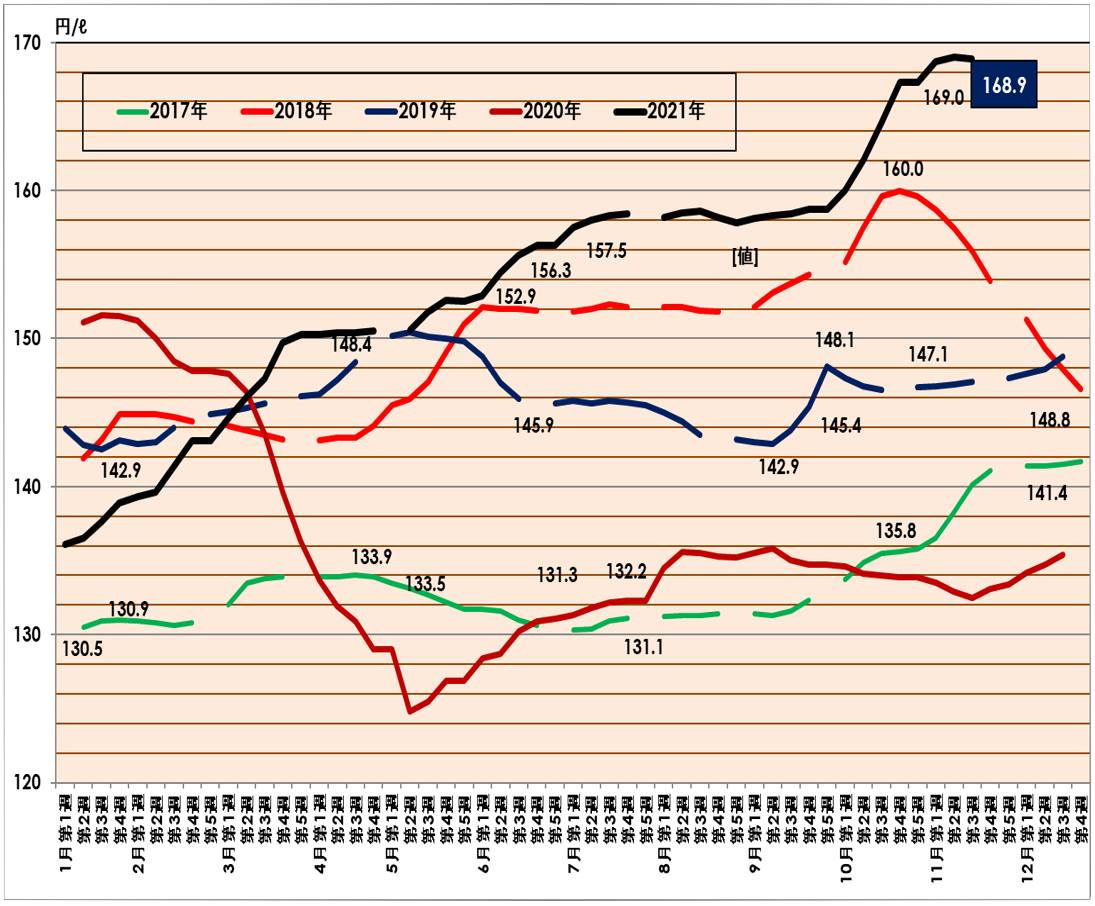

(1)ガソリン価格/10週連続値上がり 約7年3ヵ月ぶりの高値水準

ガソリン小売価格(全国平均/現金店頭価格)は、日本エネルギー経済研究所石油情報センター調査によれば、今年10月に1ℓあたり160円台に乗り、11月8日には169円と9月5日以来10週連続して値上がりし、約7年3ヵ月ぶりの高値水準を記録しました。

11月15日時点の店頭価格は、前週より0.1円低い168.9円となりましたが、依然として、高値に止まっています。

最近のガソリン価格高騰は、国際石油情勢の変化(新型コロナウイルス沈静化後の景気回復に対する期待感からくる原油価格の高騰、OPECプラスの追加増産拒否、世界経済の回復基調による石油需要の増加、外国為替市場の円安傾向等)、国内におけるガソリン需要の回復、火力発電の燃料として使われる天然ガスや石炭の価格の上昇などによる石油への転換等が影響していますが、原油価格の上昇には敏感に反応しています。ガソリン価格の高止まり傾向は今後も続くとみられ、社会経済活動、国民生活への影響が懸念されています。

(2)ガソリン高騰/政府、石油元売会社に補助金を

①ガソリン補助金制度の創設

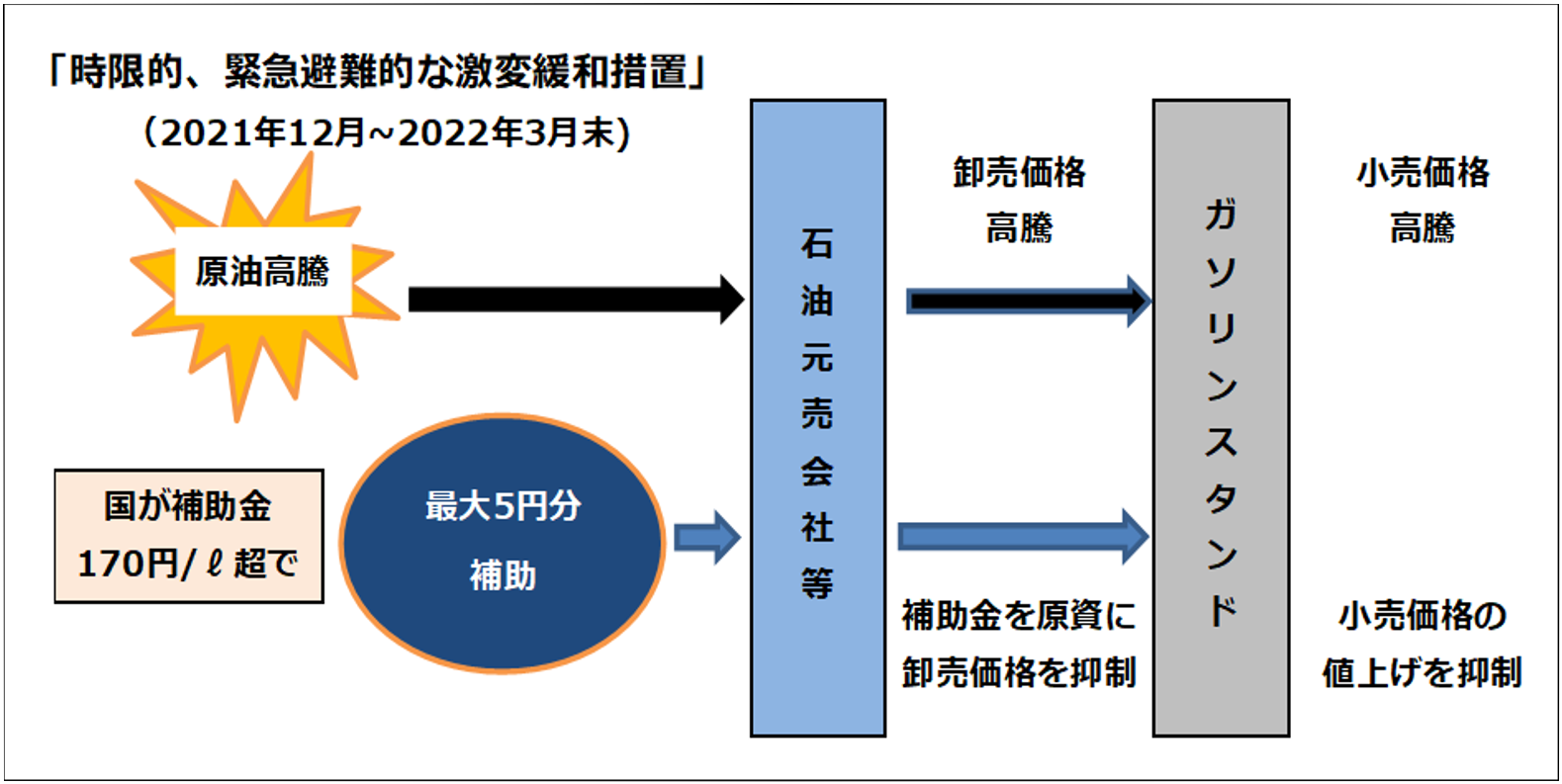

ガソリン価格の高騰を受け、萩生田光一経済産業相は16日、「ガソリンなどの小売価格が、一定の水準を超えた場合には、元売事業者等に対して、価格抑制の原資を支給し、小売価格の急騰を抑制する時限措置を考えている」と、価格が一定水準を超えた場合、石油元売各社に補助金を出す方針を示しました。

値上げ抑制を目的にした元売への価格規制は、石油業法による標準額の設定(1962年)や第一次石油危機時の国民生活安定緊急措置法に基づく標準価格の設定などがありましたが、補助金の支給による価格抑制は過去に例がなく、効果や公平性の面から疑問の声も出ています。

政府はレギュラーガソリンの平均価格が1ℓあたり170円を超えた場合、上昇を抑えるため、1ℓあたり最大5円を出す案を検討中。現行価格は170円を下回っており、このままだと発動しないこともあります。灯油や軽油などほかの油種を対象に含めるということで、19日の緊急経済対策にも盛り込まれました。「時限的、緊急避難的な激変緩和措置」として実施され、適用期間は年末年始から22年3月末までの予定。対象製品は、ガソリンと軽油、灯油、重油、LPGが想定されていますが、具体的な制度設計は検討中。

そもそもガソリンなどの価格は市場のメカニズムで決まります。政府が税金を使って低く抑えようとするのは無理があります。経産省は「緊急避難的な激変緩和措置」だとしていますが、過去にはガソリンがもっと高い時期(2008年8月の185.1円)でも、今回のような価格抑制は行われていません。

ガソリン価格の高騰を抑えるため政府が石油元売会社へ補助金を出す方針を示したことについて、石油業界からは17日、効果や透明性を疑問視する声が上がっています。詳しい仕組みは説明されておらず、業界には戸惑いも広がっている模様です。

②「経済対策」にも明記

今回の補助金制度は、19日に閣議決定された「経済対策」(「コロナ克服・新時代開拓のための経済対策」)にも盛り込まれ、「エネルギー価格高騰への対応」として、「最近のガソリン、灯油、軽油、重油、LPG価格等の高騰を踏まえ、農業、漁業、運輸、公衆浴場など、関係業界やお困りの方々への支援を実施する~燃油の卸売価格の抑制のための手当てを行うことで、小売価格の急騰を抑制する時限的措置を講じる~」と明記されました。

(3)「トリガー条項」は発動しない方針

①「トリガー条項」とは

トリガーは「引き金」という意味です。

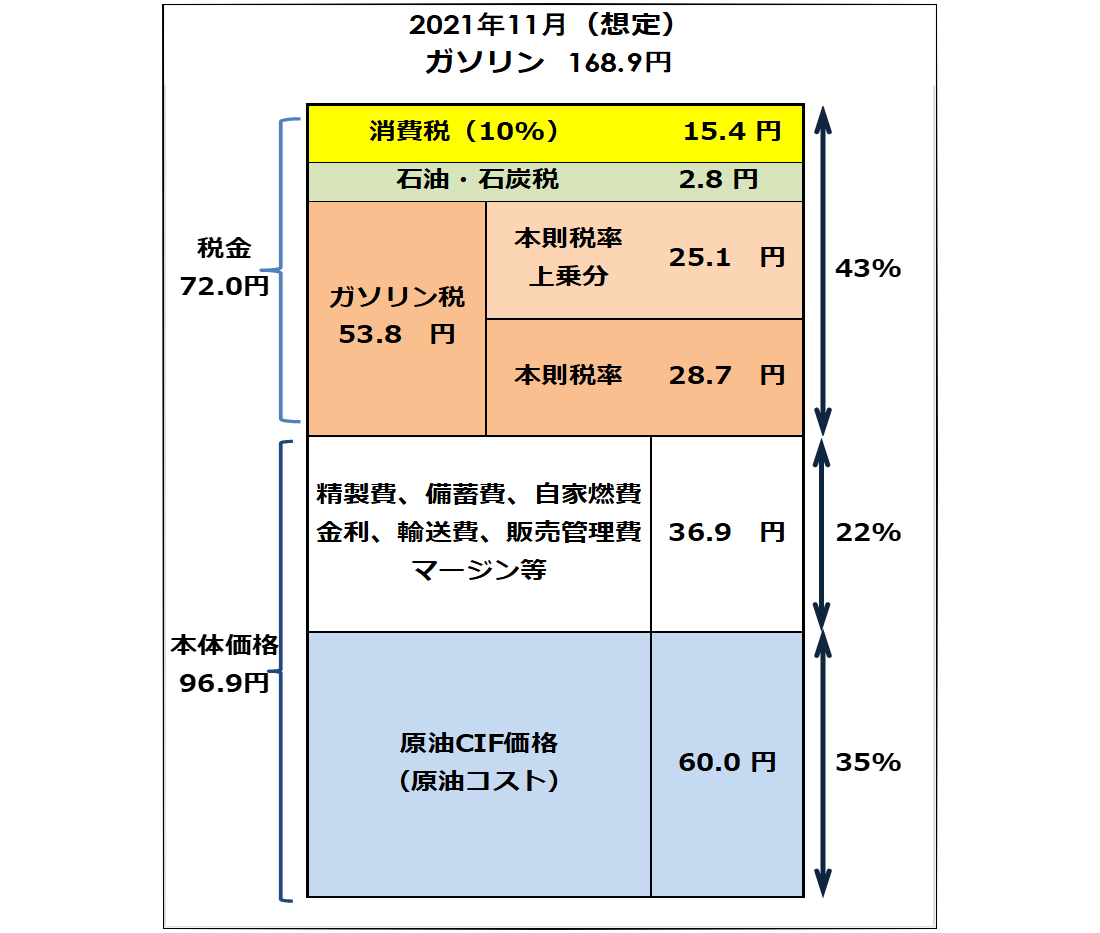

トリガー条項とは、正式には、租税特別措置法第89条『揮発油価格高騰時における揮発油税及び地方揮発油税の税率の特例規定の適用停止』のこと。『レギュラーガソリン1ℓあたりの価格が「3ヵ月連続」して「160円」を超えた場合、翌月からガソリン税の上乗せ分(特例税率)「25.1円」の課税を停止し、その分だけ価格を下げる』というものです(もとに戻るのは、「3ヵ月連続」して「130円/ℓ」を下回った翌月から)。

この条項は、2010年4月に成立したものですが、翌年3月に東日本大震災が発災したため、その復興財源を確保するという名目で、運用が凍結されました。

正式には、『東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律』第44条によって規定されたもので、そこには「租税特別措置法第89条の規定は、東日本大震災の復旧及び復興の状況等を勘案し別に法律で定める日までの間、その適用を停止する。」と明記されています。

(今年中に臨時国会を行い、東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律第44条に対して、法律で定める日を決定すれば、早期に、揮発油価格高騰時における揮発油税及び地方揮発油税の税率の特例規定を運用する事が可能になるかもしれません)(「ガソリンの小売価格の構造」の「本則税率上乗せ分」参照)

②政府は発動しない方針

松野官房長官は、16日の記者会見で「トリガー条項」の発動について、「発動までの買い控えやその反動による流通の混乱、国と地方の財政への多大な影響などの問題があり、適当ではない」と述べ、現在の措置を継続する考えを示しました。現実的には、本トリガー条項の発動には160円以上が3ヵ月続くことが条件で、10、11、12月の数字を1月の統計で確認、発動は翌月の2月からとなるため、機動性に欠けるというのも発動されない要因と考えられます。

(4)今後の動向

①ガソリン価格の動向

次回(11月22日)以降のガソリン価格は、直近のドル建ての原油価格が日米の石油備蓄の放出発表もあり、下落気味に推移しています。一方で、円安が進行していることなどから予断を許さない状況にありますが、170円を大幅に超えることはないと予測されています。

②補助金制度の制度設計

そのような中、ガソリン等への補助金制度がどのように制度設計され、運用されていくかが注目されます。ガソリンに限定すれば、「トリガー条項」を発動しないまでも、ガソリン税の減税で対処すれば、卸売価格、小売価格とも減税相当分が確実に値下がりし、透明性も高く、消費者もそのメリットを等しく享受できるのではないかと指摘する識者もいます。

一方、本制度がガソリンと流通形態の異なる灯油、軽油、重油、LPGにも適用されるとすればどのような制度設計になるのかも注目されるところです。

①ガソリン税:「揮発油税」と「地方揮発油税」の総称

②現行税率:「本則税率」と「特例税率」より成る。

単位:円/ℓ

| 揮発油税 | 地方揮発油税 | 合計 | |

| 本則税率 | 24.3 | 4.4 | 28.7 |

| 特例税率 | 24.3 | 0.8 | 25.1 |

| 税率 | 48.6 | 5.2 | 53.8 |